- [小炮APP]竞彩谍报:川崎时尚近10场狂轰25球

- 福彩3D第2025264期逸飞说念东说念主四字真经

- LCK季后赛:爆冷,爆大冷!KT苦战五局,打败GEN,晋级全球总决赛

- 《失意城堡2》8月更新发布:城堡地牢开启,全新Boss与梦魇武装登场

- 等不到续作了?《死亡空间》主创线路将从游戏界退休

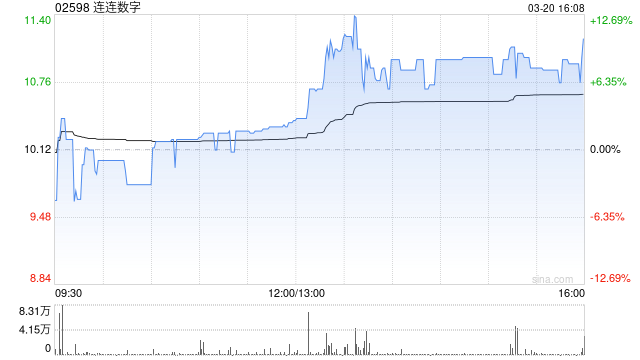

中金:保管连连数字跑赢行业评级 上调盘算推算价至14.5港元

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

中金发布研报称,保管连连数字(02598)跑赢行业评级。由于上调支付来回活水TPV假定,上调25/26年收入1%/2%至16.2/20.0亿元;同期挪动用度端关系假定、并有计划剔除连通来回等一系列挪动事项后,下调25年/26年挪动后利润至0.7/1.0亿元。有计划公司收入增速结识且盈利在早期开释阶段,该行基于P/S估值;公司现时来回于7.4/6.0x25/26e P/S,有计划市集样貌改善、上调盘算推算价23%至14.5港币,对应9.0/7.3x P/S及21%空间。 中金主要不雅点如下: 连连数字事迹高于该行预期 连连数字2024年营业收入同比+28%至13.15亿元,年内蚀本收窄至1.67亿元(vs.23年蚀本6.5亿元),挪动后EBITDA蚀本收窄至2.8亿元(vs.23年蚀本3.6亿元),挪动后利润扭亏为盈至7,869万元(vs.23年蚀本4.0亿元),事迹高于该行预期、主因支付来回活水TPV增长超出预期。出售连通部分股权完成,收货现款答复、且有望共享结伙公司弥远发展红利。与好意思国运通的增资与股权转让完成后,公司对连通抓股降至17.63%,公司瞻望将在25年阐发出售收益约16亿元及股权摊薄收益4.45亿元。 境表里支付来回活水(TPV)高增、费率受业务结构影响有所下滑,毛利稳增 公司24年TPV同比+65%至3.3万亿元、高于收入增速,毛利润同比+18%至6.8亿元,分业务看:1)公共支付业务TPV同比+63%至2,815亿元,其中就业生意和B2B规模(大中型企业客户为主)TPV增速接近翻倍、其收费费率较B2C更低、使得全体公共支付业务费率从38bps下落至24年29bps,公共支付业务收入同比+23%至8.1亿元,尽管费率下落、但毛利率略提高至72%、反馈公司在该规模较强的就业和盈利武艺。2)境内支付及升值业务定位为表里联动、组成公共抓牌客户的资金全生态链就业,境内支付业务TPV同比+65%至3万亿元、收入同比+57%至3.4亿元,毛利率下落至20%、系收入结构变动而调换就业毛利率基本结识;公司抓续布局包括数字化营销、企业钱包等在内的新址品,升值就业收入同比+9.5%至1.5亿元,现时处于参加期、毛利率及收入增速相对较低,毛利率降至19%、由于利润率较低的捏造卡业务增长影响,该行瞻望后续将抓续改善。 瞻望25年支付业务保抓稳增、本事改换赋能打破业务畛域和就业武艺 尽管现时公共生意环境存在一定不细则性,但公司抓续多元化业务布局、加强公共派司布局和国外土产货就业武艺,提高居品武艺、优化业务模式,对好意思国等单一市集依赖度相对较低,公司瞻望25年支付业务仍将保抓20%以上增速。在此经过中,公司也将重心温雅AI和区块链本事,24年12月公司全资附庸公司DFXLabs已获中国香港证监会颁发的香港捏造财富来回所派司(VATP);公司将抓续加强本事改换参加,将AI欺诈落的确优化客户就业界面、合规和风控等方面,同期拓展Web3支付、拓宽业务及就业畛域。 风险辅导:市集竞争加重,监管合规风险,宏不雅经济波动风险,潜在生意摩擦风险。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:史丽君 |